发布日期:2024-12-02 05:05 点击次数:59

钢铁、煤炭和有色属于传统正统的周期股,其利润跟着大量商品的价钱呈现周期性的波动;而高速公路、水电和电信则被视为价值股,业务发展相识铜锣烧系列,产物价钱和利润波动较小。

中国神华作为煤炭板块的龙头公司,虽所以煤炭作为中枢收入,关联词通过四级价钱销售体系(年度长协价、月度长协价、现货价和坑口价),大幅减缓了煤炭价钱波动对利润的影响。并通过干系多元化的财富配置,向下贱可对冲煤价波动的电力业务发展,还积极布局筹画慎重的铁路和口岸,以及体量较小的航运和煤化工,这种财富配置花式进一步熨平了其利润的波动进度。

因此我个东谈主更倾向于把中国神华当成价值股对待,本篇就从“财富配置”的角度去分析一下中国神华。

伦理片在线观看影院麒麟一、神华的煤炭

1.1、资源永诀及储量

煤炭是公司的中枢业务,由于公司有电力公司和铁路运输公司,里面来回会重叠野心收入,就会有对消项,公司在对消前的煤炭收入占比79.66%,毛利占比71%,对消后煤炭板块收入占比64.55%。

公司煤炭矿井主要永诀在内蒙古和陕西两个产煤大省,当今领有六大矿区:神东矿区、准格尔矿区、到手矿区、宝日希勒矿区、包头矿区以及新街矿区。其中神东矿区是中枢,其煤矿埋藏浅、煤层较厚,千万吨级的煤矿有8个,具有边界效应,其设备本钱在煤炭上市公司中属于最下品级。

除了本钱低外,保有可采储量153.6亿吨,亦然最大的,可采40+年,还会继续勘测新的煤矿,增多储备,也不错变相作为永续筹画。

1.2、煤炭销售价钱体系

中国神华的煤炭销售分为年度长协、月度长协、现货和坑口,2024年三季报长协占比85.6%,具体数据见下表。

公司通过四种价钱销售体系铜锣烧系列,不错很好的平滑价钱波动,

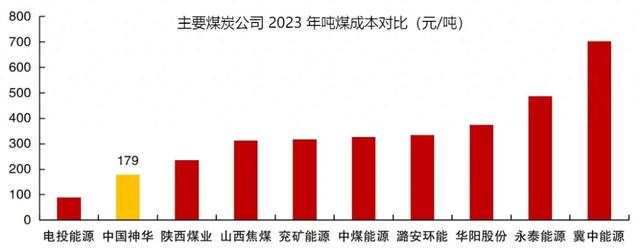

比如2023年公司现货价钱跌幅17.5%,关联词现货占比低,年度长协只跌了2.9%,公司详尽销售价钱跌9.3%,净利润着落14.3%,比那些动辄30%-50%的跌幅优秀多了(神华主产能源煤,能源煤是照应煤由政府订价,长协占比高利润波动小;焦煤属于商场煤,由供需订价,即便长协占比高,利润波动也大)。

1.3、本钱分析及异日增量

掀开中国神华的年报看本钱组成,显露的很疑望,组成也具有一致性,在这里念念跟其他上市公司说一声,好勤学习神华的财报显露。

从本钱组成上看,都是很刚性的,要念念降本钱难度很大。2024年自产煤本钱的筹画筹画是增长10%,本钱将达到197元/吨,还有后期的在建转固会增多折旧摊销用度,按照200元/吨的本钱和当今的产量野心,净利润在2023年基础上会减少68亿元((200-179)*3.245=68,增多的本钱基本上就可等同减少的净利润)。

当今在建的中枢是位于内蒙古自治区鄂尔多斯市伊金霍洛旗的新街一井、新街二井,产能各800万吨,共计1600万吨,较优质,但唯有60%权柄。

2023年发了2份公告,一是购买集团公司产能为1600万吨/年的煤矿,财富质料莫得显露;二是购买大雁矿业(产能1070万吨/年)和杭锦能源(无在产产能,在建产能1000万吨)100%股权,关联词这两个收购的矿净财富都是负的,质料不高。

再凭据2023年年报显露的参控股公司的净利润数据,简便测算了一下,神东煤炭公司的单吨净利润有108元。假定在建的新街一井二井利润也有这个水平,按照60%的权柄1600万吨产能将增多归母净利润10亿,但由于本钱异日会高潮更多一些,异日公司的煤炭利润在面前价钱的情况下会小幅下降。假定煤价跌回到2019年前后的水平,由于公司的长协占比高,净利润展望一经或然保抓在400亿独揽。

二、神华的电力

公司第二伟业务就是电力,2023年在对消前的收入占比26.94%,毛利占比12.69%,对消后的收入占比24.9%。

罢休2024年三季度,装机容量44939兆瓦,其中火电43244兆瓦,公司以火电装机为主占比96.23%;还有950兆瓦燃气机组,125兆瓦水电,620兆瓦光伏(下图显现2019年装机量下降,是因为其时神华集团与国电集团重组,中国神华转让了近一半的机组给国电电力)。

2023年公司发电耗用煤炭9380万吨,里面采购煤炭7460万吨,占比78%,价钱为525元/吨;而公司发电的燃料本钱是544.14亿元,那外部采购的1920万吨的价钱就是794元(火电盈亏均衡煤价是715元);假定一王人外采,则燃料本钱增多200亿,发电本钱将达到906亿,而燃煤发电收入才833亿,兴味是若是燃煤一王人外采会亏钱。

2023年年报显露,在建的火电机组有6800兆瓦,核准2640兆瓦(火电机组一般2年独揽的配置期),投产后将新增9440兆瓦,将在2023年基础上增长21%。假定火电机组年发电5200小时,厂用电率5.1%,可上网466亿度电,按照度电毛利50元/兆瓦,则在建及核准的机组将增多毛利近24亿,2023年发电毛利156亿,将增长15%,电力业务也不会带来些许利润增量。

三、神华的其他业务

3.1、铁路、口岸、航运业务

铁路和口岸基本上是政府订价模式,不会简陋加价,关联词本钱端比如东谈主工和物料等会高潮,铁路和口岸的毛利率不才滑,关联词现款流很相识;航运属于商场化订价,利润随运价变动波动较大,体量小对公司影响不大。

3.2、煤化工业务

公司煤化工业务为包头煤化工煤制烯烃相貌,主要产物包括聚乙烯(分娩才调约30万吨/年)、聚丙烯(分娩才调约30万吨/年),这两个产物在国内的需求量一经很大,基本上不会亏钱,仅仅边界较小,对公司利润孝敬有限。

四、回来

罢休2024年三季度,财富欠债率24.1%;账上现款1651亿,有息欠债417.37亿,有息欠债率6.4%,这个欠债率在煤炭板块是最优秀的。

近几年利润很好,赚的钱一直在裁汰有息欠债,2018年财务用度有41亿,本年三季度财务用度唯有1.44亿(利息收入21.28亿,利息用度21.16亿),从简了不少钱。

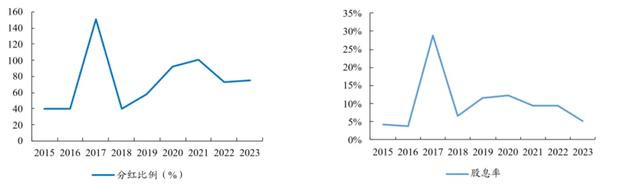

公司在分成上亦然大大方方的,2023年分成率高达75%,当今A股股息率有5.74%,港股有7.59%。

公司通过长协销售裁汰煤炭价钱波动,下贱的电力业务又跟煤炭板块变成一定的互补,还有现款流强劲的铁路和口岸业务(体量很小的航运和煤化工,算是公司业务的补充,不会拖后腿也不会有亮眼的阐明),使得异日利润阐明会愈加慎重一些。

经由前边的测算,神华在煤价不涨的情况下异日的增量利润很小,就算煤价摔倒2019年独揽,公司也还有400亿独揽利润,按照当今的分成比例,A股也差未几还有4%的股息率(港股更高),详尽来看在当下这种无风险收益率低的环境下,我以为神华是一只价值股。此外作念投资也要像神华相通留心财富配置铜锣烧系列,不错平滑波动,裁汰风险。